الكاتب: د. إبراهيم نافع قوشجي

كلية العلوم الإدارية و المالية - الجامعة الوطنية الخاصة

في لحظة مفصلية من تاريخ سوريا، لم يعد من الممكن تجاهل الحاجة إلى تحول هيكلي عميق في بنية الاقتصاد الوطني. لقد أثبت النموذج الريعي، الذي ساد لعقود، فشله في تحقيق العدالة والكفاءة، وآن الأوان للانتقال إلى اقتصاد إنتاجي تنافسي يعيد بناء الثقة، ويطلق طاقات السوريين نحو التنمية المستدامة.

1- تفكيك النموذج الريعي لاقتصاد مغلق وصناعات معطلة:

اعتمد هيكل الاقتصاد السوري لعقود على شركات الأشخاص، التي سعت إلى الربح السريع وأهملت أساليب الإدارة والإنتاج الحديث. هذا النمط لم يكن وليد الصدفة، بل نتيجة مباشرة لاقتصاد مغلق فرضه نظام الأسد، حيث غابت المنافسة، وتراجعت الشفافية، وتحوّلت معظم الصناعات السورية إلى مجرد قطاع تعبئة للمواد الأولية المستوردة.

في ظل غياب الحوافز الإنتاجية، واحتكار السوق من قبل شبكات المصالح، فقد الاقتصاد السوري قدرته على خلق القيمة المضافة، وتراجعت مساهمة الصناعة والزراعة في الناتج المحلي الإجمالي، لصالح أنشطة ريعية غير مستدامة.

جدول رقم (1) مؤشرات الريعية في سوريا

القطاع / المؤشر | النسبة التقديرية / الوضع الحالي | الملاحظات |

المنشآت الصناعية | أكثر من 60% تعتمد على مواد أولية مستوردة | الصناعات الغذائية والدوائية |

المنشآت الزراعية | تعتمد بشكل جزئي على مستلزمات مستوردة (بذور، أسمدة، مبيدات) | تختلف حسب نوع المحصول والمنطقة |

البذور المستوردة | تقدّر بنسبة 40–60% من إجمالي البذور المستخدمة في الزراعة التجارية | خاصة في الخضروات والبذور المحسنة |

الأسمدة المستوردة | أكثر من 70% من الأسمدة المستخدمة مستوردة | الحكومة تعجز عن تأمين الكميات المطلوبة |

سماد اليوريا (يوريا 46) | الحاجة السنوية: 300 ألف طن – المتوفر محلياً: أقل من 30 ألف طن | يتم استيراد الباقي أو شراؤه من السوق السوداء |

سماد الفوسفات (سوبر فوسفات 46) | الحاجة السنوية: 200 ألف طن – المتوفر محلياً: حوالي 25 ألف طن | استيراد مباشر أو عبر مناقصات حكومية |

ملاحظات تحليلية من الجدول رقم (1) الاعتماد على الاستيراد في الزراعة والصناعة يجعل الاقتصاد السوري عرضة لتقلبات الأسعار العالمية وسلاسل التوريد، والقطاع الزراعي تحديداً يعاني من ضعف في إنتاج مستلزمات الزراعة محلياً، مما يرفع التكاليف ويقلل من هامش الربح للفلاحين.

جدول رقم (2) أثر القطاعات الاقتصادية في مؤشرات الاقتصاد الكلي

المؤشر | القيمة أو النسبة |

مساهمة الصناعة والزراعة في الناتج المحلي | أقل من 25% عام 2020 |

معدل الادخار القومي | انخفض من 18% (2005) إلى 5% (2020) |

نسبة البطالة في بعض المناطق | تجاوزت 50% |

نسبة الشركات الفردية | أكثر من 80% من الشركات المسجلة |

من الجدول رقم (2) تشير المؤشرات الواردة في الجدول إلى اختلالات هيكلية عميقة في الاقتصاد السوري، أبرزها ضعف مساهمة القطاعات الإنتاجية (الصناعة والزراعة) في الناتج المحلي الإجمالي، مما يعكس تحولاً نحو اقتصاد ريعي غير مستدام. كما يُظهر الانخفاض الحاد في معدل الادخار القومي تراجعاً في قدرة الأسر والمؤسسات على الاستثمار ومواجهة الأزمات، في ظل غياب الثقة بالاستقرار الاقتصادي. وتُعد البطالة المرتفعة في بعض المناطق، التي تجاوزت 50%، مؤشراً خطيراً على تفاقم الفقر والتهميش، بينما تكشف هيمنة الشركات الفردية (أكثر من 80% من الشركات المسجلة) عن ضعف البنية المؤسسية للقطاع الخاص، وغياب التنظيم والحوكمة، مما يحد من فرص النمو والتوسع. مجتمعة، تعكس هذه المؤشرات الحاجة الملحة لإصلاحات اقتصادية هيكلية تعزز الإنتاج، وتعيد بناء الثقة، وتدعم التحول نحو اقتصاد أكثر استدامة وتنظيماً.

2- مبادئ التحول نحو اقتصاد إنتاجي تنافسي:

- واقع قطاعات الاقتصاد السوري:

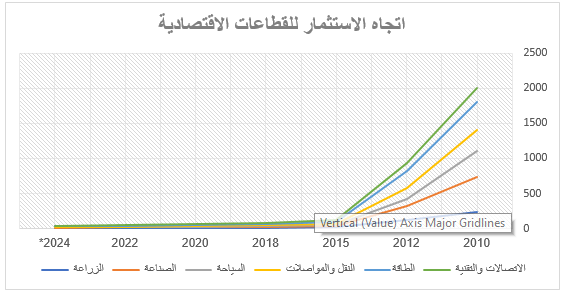

في أعقاب نجاح الثورة السورية وتبدّل النظام السياسي، تلوح في الأفق فرصة تاريخية لإعادة بناء الاقتصاد الوطني على أسس حديثة ومستدامة. ويتطلب هذا التحول نحو اقتصاد حر تعزيز تنافسية الأسواق المحلية، إلى جانب إصلاح شامل في بيئة الاستثمار، بما يجعلها أكثر جاذبية وشفافية أمام المستثمرين المحليين والدوليين. وفي هذا السياق، تم تحليل حجم الاستثمار في القطاعات الاقتصادية السورية خلال الفترة من 2010 إلى 2024، مع تحويل القيم من الليرة السورية إلى الدولار الأمريكي استنادًا إلى متوسطات سعر الصرف التاريخية والتقديرية. وقد تم اعتماد أسعار صرف تقريبية لكل سنة، مستخلصة من بيانات السوق الموازية والمصرف المركزي، مع مراعاة تأثيرات التضخم والتقلبات النقدية الحادة التي شهدتها البلاد، بهدف تقديم صورة أكثر واقعية عن حجم الاستثمار الفعلي وقيمته الاقتصادية الحقيقية.

جدول رقم (3) حجم الاستثمار في القطاعات الاقتصادية في سوريا (2010–2024)

السنة | الزراعة | الصناعة | السياحة | النقل والمواصلات | الطاقة | الاتصالات والتقنية | الإجمالي التقريبي |

2010 | 240 | 500 | 360 | 300 | 400 | 200 | 2.000 |

2012 | 120 | 200 | 100 | 160 | 240 | 120 | 940 |

2015 | 16 | 24 | 8 | 20 | 32 | 16 | 116 |

2018 | 10 | 18 | 6 | 12 | 20 | 10 | 76 |

2020 | 9 | 15 | 5 | 10 | 19 | 8 | 66 |

2022 | 6 | 12 | 4 | 7 | 14 | 5.5 | 48.5 |

2024* | 5 | 10 | 4 | 6 | 13 | 5 | 43 |

من الجدول رقم (3) شهدت الاستثمارات في القطاعات الاقتصادية السورية بين عامي 2010 و2024 تراجعًا حادًا يعكس عمق الأزمة الاقتصادية التي مرت بها البلاد، وتأثير الحرب والعقوبات وتدهور البيئة الاستثمارية. فوفقًا للبيانات المحوّلة إلى الدولار الأمريكي، انخفض إجمالي حجم الاستثمار من نحو 2 مليار دولار عام 2010 إلى ما يقارب 43 مليون دولار فقط في عام 2024، أي بنسبة تفوق 97%، وهو مؤشر خطير على انكماش النشاط الاقتصادي وتراجع الثقة في السوق السورية.

قطاع الزراعة، الذي يُعد ركيزة الأمن الغذائي، تراجع من 240 مليون دولار إلى 5 ملايين فقط، نتيجة ضعف البنية التحتية، غياب الدعم الحكومي، وتدهور سلاسل التوريد. أما الصناعة، التي يفترض أن تكون العمود الفقري لأي اقتصاد إنتاجي، فقد انخفضت استثماراتها من 500 مليون دولار إلى 10 ملايين، ما يعكس توقف المصانع، غياب الحوافز، وتراجع التمويل المؤسسي.

قطاع السياحة، الذي كان يشكل أحد مصادر الدخل القومي، فقد أكثر من 98% من استثماراته، حيث انخفض من 360 مليون دولار إلى 4 ملايين فقط، رغم بعض المبادرات المحدودة في المناطق الآمنة. وفي النقل والمواصلات، ورغم الإعلان عن مشاريع استراتيجية كمترو دمشق ومطار دمشق الدولي، فإن حجم الاستثمار الفعلي انخفض من 300 مليون دولار إلى 6 ملايين، ما يشير إلى ضعف التنفيذ أو غياب التمويل.

أما قطاع الطاقة، فقد حافظ نسبيًا على بعض الجاذبية، حيث انخفض من 400 مليون دولار إلى 13 مليونًا، وهو الأعلى نسبيًا بين القطاعات في السنوات الأخيرة، خاصة في مشاريع الطاقة البديلة وإعادة تأهيل الشبكات. وفي المقابل، شهد قطاع الاتصالات والتقنية تراجعًا من 200 مليون دولار إلى 5 ملايين فقط، رغم أهميته في التحول الرقمي وبناء اقتصاد معرفي.

هذا التراجع الحاد في الاستثمارات يعكس أزمة ثقة عميقة، وغياب استراتيجية وطنية واضحة لإعادة توزيع الاستثمار بين القطاعات ذات القيمة المضافة. كما يُظهر ضعفًا في البيئة القانونية والمؤسسية، وتدهورًا في سعر الصرف، مما يجعل سوريا بحاجة ماسة إلى خارطة طريق اقتصادية تعيد بناء الثقة، وتعيد توجيه الاستثمارات نحو القطاعات الإنتاجية، وتحقق العدالة الجغرافية والتنموية بين المحافظات.

- الاستثمارات المطلوبة لزيادة الناتج المحلي واستعادة النشاط الاقتصادي

منهجية المتبعة في التقدير سنحسب الفجوة بين الناتج في 2010 والناتج في 2024 لكل قطاع، ثم نضربها بمضاعف استثماري يعكس تكلفة التعافي، التحديث، والتوسع. هذا المضاعف يختلف حسب طبيعة القطاع:

- الزراعة والسياحة ×3.0 تعافي متوسط وتحديث تقني محدود

- الصناعة والطاقة والنقل ×4.0 تعافي ثقيل وتحديث بنيوي

- الاتصالات والتقنية ×2.5 تعافي سريع لكن يتطلب تحديث رقمي

جدول رقم (4) الاستثمارات المطلوبة لزيادة الناتج المحلي واستعادة النشاط الاقتصادي

القطاع | الناتج 2010 | الناتج 2024 | الفجوة | مضاعف استثماري | الاستثمار المطلوب (مليون دولار) |

الزراعة | 240 | 5 | 235 | ×3.0 | 705 |

الصناعة | 500 | 10 | 490 | ×4.0 | 1,960 |

السياحة | 360 | 4 | 356 | ×3.0 | 1,068 |

النقل والمواصلات | 300 | 6 | 294 | ×4.0 | 1,176 |

الطاقة | 400 | 13 | 387 | ×4.0 | 1,548 |

الاتصالات والتقنية | 200 | 5 | 195 | ×2.5 | 487.5 |

الإجمالي المطلوب |

|

|

|

| 6.94 مليار$ |

من الجدول رقم (4) نلاحظ هذه الاستثمارات لا تعيد فقط الناتج إلى مستواه السابق، بل تهدف إلى تحفيز النشاط الاقتصادي بأفضل صورة ممكنة ويمكن توزيعها على مدى 5–7 سنوات ضمن خطة تعافي وطنية، لكن من الضروري ربط هذه الاستثمارات بـ إصلاحات مؤسسية، حوكمة، وشراكات دولية لضمان الأثر المستدام.

3- دور الشركات المساهمة:

مع تدفق الاستثمارات الأجنبية إلى سوريا، لا بد من إجراءات إصلاحية تشجع الشركات المساهمة، التي تجمع المدخرات وتحولها إلى استثمارات منتجة. هذا النموذج لا يقتصر على تعبئة رأس المال، بل يخلق ثقافة مؤسسية حديثة، ويعزز الشفافية والمساءلة.

إن دعم الشركات المساهمة، وتطوير سوق دمشق للأوراق المالية، سيمنح الاستثمار المحلي دفعة قوية نحو التعافي، ويعيد الثقة للمدخرين والمستثمرين على حد سواء.

جدول رقم (5) شروط إنشاء الشركات المساهمة

النوع | الحد الأدنى لرأس المال | عدد المساهمين المطلوب |

شركة مساهمة عامة | 1 مليار ليرة سورية | 10 مساهمين على الأقل |

شركة مساهمة خاصة | 100 مليون ليرة سورية | 3 مساهمين أو أكثر |

عدد الشركات المدرجة في بورصة دمشق | أكثر من 25 شركة | قطاعات متنوعة |

يعكس جدول رقم (4) أن شروط تأسيس الشركات المساهمة في سوريا ليست مرتفعة، إذ يعادل الحد الأدنى لرأس المال حوالي 100,000 دولار فقط، ما يجعل الدخول إلى السوق المؤسسي متاحاً من حيث التكلفة. ومع ذلك، فإن عدد الشركات المدرجة في بورصة دمشق لا يزال محدوداً، مما يشير إلى ضعف في تحفيز الإدراج والتمويل المؤسسي. هذا يستدعي مراجعة تشريعية لتعزيز الشفافية، وتوسيع قاعدة الشركات، وتنشيط الاستثمار في الاقتصاد الكلي

4- تصميم هندسي للتمويل القطاعي عبر الشركات المساهمة:

لا بد من وضع خطة استراتيجية تضمن توزيع الاستثمار المطلوب على كيانات قابلة للتنفيذ، ويحفز التعافي الاقتصادي بطريقة مؤسسية وشفافة. لذلك يمكن حساب عدد الشركات المساهمة الممكن تشكيلها في كل قطاع،

جدول رقم (6) اقتراح توزيع الشركات حسب القطاع

القطاع | الاستثمار المطلوب (مليون $) | نوع الشركة الأنسب | رأس المال التقريبي | عدد الشركات الممكنة |

الزراعة | 705 | مساهمة خاصة | 10 مليون $ | 70 شركة |

الصناعة | 1,960 | مساهمة عامة | 100 مليون $ | 20 شركة |

السياحة | 1,068 | (عامة + خاصة) | 10–100 مليون$ | 10 عامة + 6 خاصة |

النقل والمواصلات | 1,176 | مساهمة عامة | 100 مليون $ | 12 شركة |

الطاقة | 1,548 | مساهمة عامة | 100 مليون $ | 15 شركة |

الاتصالات والتقنية | 487.5 | مساهمة خاصة | 10 مليون $ | 48 شركة |

الإجمالي التقريبي | 6,944.5 | — | — | 181 شركة |

ملاحظة: يمكن تشجيع المشاريع الصغيرة القائمة بالاندماج في شركات قابضة أو شركات قطاعية متعددة النشاطات أو تحول شركات الأشخاص لشركات مساهمة لتقليل التكرار الإداري وزيادة الكفاءة.

يساهم هذا التوزيع في التعافي من خلال تنويع مصادر التمويل عبر مساهمين أفراد، مؤسسات، صناديق، ومغتربين، وتحفيز المنافسة والابتكار خاصة في الزراعة والتقنية، وتوزيع المخاطر بدلًا من الاعتماد على الدولة أو ممول واحد مصرف مثلاً وبالإضافة إلى ذلك يخلق بيئة مؤسسية شفافة وحديثة عبر الإدراج في بورصة دمشق ومراقبة الأداء

5- الاستثمار الأجنبي المباشر في سوريا

بعد تراجع الاستثمارات الأجنبية المباشرة بأكثر من 80% منذ عام 2011، تشكل المشاريع الـ12 الجديدة بقيمة إجمالية تقارب 14 مليار دولار دعوة قوية لجذب الاستثمارات الأجنبية.

جدول رقم (7) أبرز المشاريع الاستثمارية المعلنة حديثاً

المشروع | القيمة (مليار دولار) |

مطار دمشق الدولي | 4 |

مترو دمشق | 2 |

أبراج دمشق | 2 |

مول وأبراج البرامكة | 0.56 |

مشاريع أخرى موزعة على 10 محافظات | 5.44 |

الإجمالي | 14 مليار دولار |

يشير جدول رقم (7) إلى أن حجم المشاريع الاستثمارية المعلنة حديثاً في سوريا بلغ نحو 14 مليار دولار، وهو رقم كبير نسبياً يعكس توجهاً نحو إعادة الإعمار وتحفيز النمو. إلا أن معظم هذه المشاريع ذات طابع إنشائي وفندقي (مثل الأبراج والمولات والمطارات)، وليست سلعية أو إنتاجية، مما يحد من قدرتها على خلق قيمة مضافة مستدامة أو توليد فرص عمل واسعة. كما أن تركّز 65.5% منها في دمشق، حلب، وريف دمشق يُظهر خللاً في التوزيع الجغرافي، قد يعمّق الفوارق التنموية بين المحافظات. لتحقيق أثر اقتصادي كلي فعّال، يجب توجيه الاستثمارات نحو القطاعات الإنتاجية كالزراعة والصناعة، وتوزيعها بشكل أكثر توازناً على مختلف المناطق السورية.

لتحقيق أثر اقتصادي كلي فعّال، ينبغي:

- إعادة توجيه جزء من الاستثمار الأجنبي نحو القطاعات الإنتاجية كالزراعة، الصناعة، والطاقة، بما يتماشى مع فجوات الإنتاج الموضحة سابقًا.

- ربط هذه الاستثمارات بهياكل شركات مساهمة عامة، لضمان الشفافية، جذب التمويل المحلي، وتعزيز الثقة المؤسسية وإدراجها في سوق دمشق للأوراق المالية لتشجيع الاستثمار المالي.

- توزيع المشاريع بشكل أكثر توازنًا جغرافيًا، بما يدعم التنمية الإقليمية ويحفز الاستقرار الاقتصادي والاجتماعي.

في الختام، يمثل الانتقال من اقتصاد ريعي هشّ إلى اقتصاد إنتاجي تنافسي، مبني على شركات مساهمة محلية وأجنبية، المفتاح لحلّ إشكالية التمويل وتدني الكفاءة الاقتصادية في سوريا. تأسيس هذه الشركات يوفّر آليات شفافة لجذب الموارد، ويبسّط آليات الإدارة والحوكمة، ما ينعكس إيجاباً على رفع جودة الإنتاج وتوسيع القاعدة الاستثمارية.

هذا التحول ليس مجرّد إجراء إداري أو قانوني، بل مشروع وطني شامل يبدأ برؤية واضحة عنوانها «سوريا 2035: من الريع إلى الإبداع»، ويستند إلى إرادة سياسية جريئة، وإصلاح مؤسسي عميق، وتعبئة الجميع من القطاع الخاص والمجتمع المدني. خارطة الطريق للانتقال من الرؤية إلى التنفيذ تقترح خطوات متكاملة: صياغة الأطر التشريعية الداعمة، وتفعيل شركات مساهمة عامة وخاصة لرصد المدخرات الوطنية وجذب الاستثمارات الأجنبية، مع تركيز خاص على تنشيط القطاع الصناعي كمحرك أولي للنمو.

إلى جانب الصناعة، لا بد من تحفيز ريادة الأعمال والإبداع الصناعي من خلال صناديق تمويل وطنية، وتسهيل تأسيس الشركات الناشئة، وإصلاح النظام الضريبي والتمويلي ليكون أكثر عدالة ودعمًا للأنشطة الإنتاجية. وفي الوقت نفسه، تفتح الرقمنة آفاقًا جديدة لتعزيز الشفافية وتسريع الإجراءات، فيما تساهم الشراكات الاستراتيجية بين القطاعين العام والخاص في تنفيذ مشاريع إنتاجية كبيرة تضمن توزيعًا جغرافيًا عادلاً وفُرصًا اقتصادية متوازنة عبر كل المحافظات.

نجاح هذه المرحلة يمرّ عبر قياس الأداء ومتابعة التنفيذ بشفافية، عبر مؤشرات واضحة مثل مساهمة القطاعات الإنتاجية في الناتج المحلي ومعدلات التوظيف الصناعي، وتقارير ربع سنوية تُعرض على الرأي العام. لقد آن الأوان لسوريا أن تكتب فصلًا جديدًا في تاريخها الاقتصادي، عنوانه الإنتاج والكفاءة والعدالة المستدامة، من خلال اقتصاد يرتكز على شركات مساهمة متينة تعكس رؤى السوريين في مستقبلٍ أفضل.